Alcuni punti importanti secondo me:

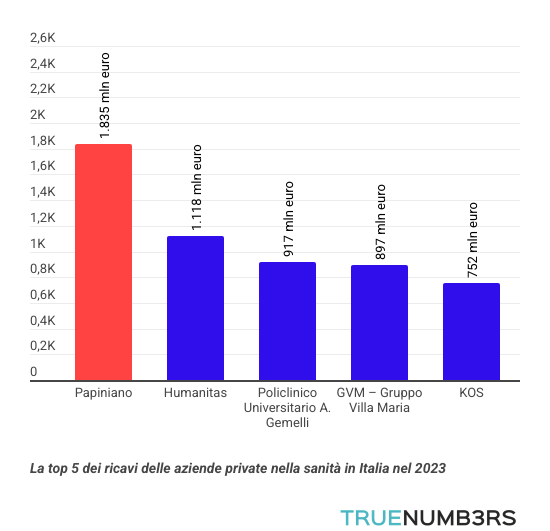

In Italia il primo nome della sanità privata è Papiniano, la holding che controlla il Gruppo San Donato e l’Ospedale San Raffaele. Nessuno fa meglio di lei: nel 2023 ha fatturato 1.835 milioni di euro, staccando con decisione tutti gli altri operatori. È il vertice di un sistema che, messo insieme, vale molto di più di quanto molti immaginino. I 34 maggiori gruppi privati del Paese hanno infatti raggiunto 12 miliardi di euro di ricavi, con una crescita del 5,7% rispetto al 2022 e del 15,5% rispetto al 2019.

Nel confronto europeo sulla spesa sanitaria pubblica, l’Italia si colloca nelle posizioni più basse e questo aiuta a capire perché la sanità privata abbia assunto un ruolo sempre più rilevante. Nel 2023 la spesa pubblica italiana si è fermata al 6,2% del Prodotto interno lordo, ben lontana dal 10,1% di Germania e Francia e sotto anche l’8,9% del Regno Unito e il 7,2% della Spagna. Le stime indicano un lieve aumento al 6,3% nel 2024 e al 6,4% nel 2027, una crescita troppo lenta per colmare il divario con i principali Paesi europei. In questo contesto, con un finanziamento pubblico più contenuto e un sistema sanitario nazionale sotto pressione, la domanda di prestazioni private tende ad aumentare, offrendo ai grandi gruppi l’opportunità di rafforzare la propria presenza nel mercato.

di Mte90