TLTR: Ho confrontato gli indicatori di salario, prezzo delle case e disuguaglianza tra il 1998 e il 2023 in Portogallo a intervalli di 5 anni.

Dopo aver visto il video 1955 vs 2025, chi se la passava meglio? Ho deciso di realizzare una bozza simile per il Portogallo. Purtroppo le serie di dati che ho trovato non sono così lunghe e posso solo tornare indietro nel tempo fino al 1998.

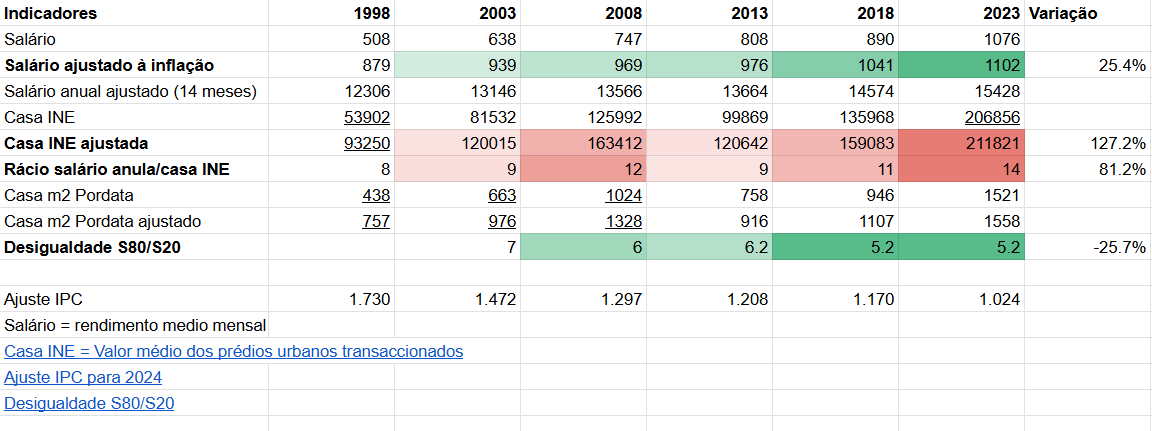

Oltre alla finestra corta, ho riscontrato alcuni indicatori difettosi, che mi hanno costretto a estrapolare alcuni valori (dati sottolineati). In alcuni casi ho utilizzato regressioni lineari, come nei valori "Casa INE" utilizzando una media dei 3 anni precedenti e altri, ho creato un rapporto prezzo/mq di Pordata con i valori delle case di INE.

In generale ci sono 4 cose che vorrei sottolineare:

1) Lo stipendio adeguato all’inflazione è aumentato del 25% dal 1998

2) Il valore medio delle case è aumentato del 127% dal 1998. Da notare che nel 2008 si registravano valori delle case elevati, poi scesi sensibilmente nel 2013, con la crisi immobiliare del 2008.

3) Ho colto l’occasione per calcolare il rapporto tra lo stipendio annuo e il prezzo medio delle case e ho notato una cosa abbastanza drammatica. Nel 1998 una persona utilizzava 8 stipendi annuali per pagare una casa, oggi usiamo 14 stipendi annuali – quasi il doppio.

4) Ho anche colto l’occasione per vedere la disuguaglianza con il indice S80/S20. Ho anche guardato l’indice Gini che aveva andamenti simili. Gli studi S80/S20 ci mostrano che oggi la distribuzione del reddito è maggiore ma che negli ultimi anni è apparentemente stagnante, in parte a causa della pandemia.

Se conosci serie di dati più lunghe per il Portogallo o hai in mente qualche indicatore che non ho incluso, faccelo sapere

https://i.redd.it/obdiymsk0r9g1.png

di Dear-Blackberry97

3 commenti

Bom trabalho

Convinha meteres o valor da prestação pois são poucos os que compram casa a pronto.

Bom trabalho!

Penso que para usar valor médio do m2, seria mais justo compares com o salário médio.

Como alguém já referiu, convém também assumir a compra com crédito habitação. Podes, por exemplo, assumir que as compras sao feitas com 20% de entrada, sendo o restante pago com um crédito a 30 anos. Acredito que com as taxas de juro correctas por ano, o cenário fique bem diferente..