J’avais un doute sur le flair à mettre, j’hésitais sur Politique et Société mais finalement Économie doit mieux convenir.

KakaTuEsNul on

La retraite par répartition est insoutenable avec moins de 2 enfants par femme. Y’a pas de débat possible si on refuse de voir l’éléphant au milieu du salon

En fait, la comparaison la plus intéressante ( pour la France ) reste avec le R-U.

Donc voici :

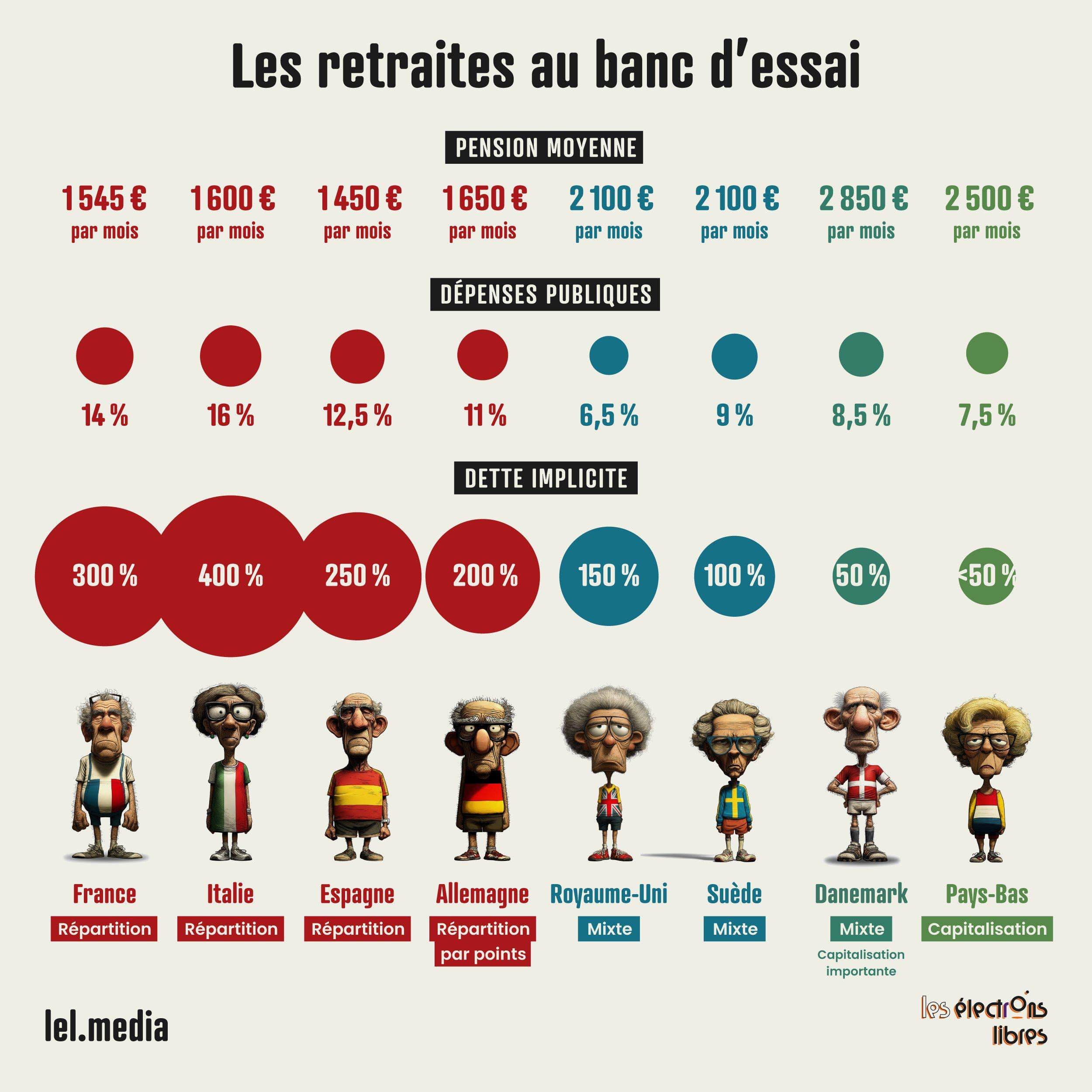

France

* Structure : Répartition quasi exclusive + régimes complémentaires/spéciaux et légère capitalisation dans la fonction publique → Modèle historiquement protecteur, mais devenu un piège intergénérationnel.

* Âge légal 2025 : 62 ans 6 mois → 64 ans d’ici 2030 → Le plus bas d’Europe continentale : un luxe que peu de pays peuvent encore se permettre. La France non plus.

* Taux de remplacement : ~72 % → Élevé, gage de forte générosité immédiate.

* Pension moyenne nette : ~1 545 €/mois → Correcte en apparence, mais très en retrait des leaders capitalisés.

* Ratio niveau de vie retraités/actifs : 94-96 % → Les retraités français comptent parmi les rares en Europe à ne presque rien perdre, voire à gagner légèrement par rapport aux actifs.

* Capital moyen : ~288 000 € (très majoritairement immobilier) → Matelas confortable, mais largement insuffisant pour absorber le choc démographique sans l’État, indiquant une forte proportion liée à l’héritage.

* Dépenses publiques retraites : ~14 % du PIB → Charge écrasante qui plombe les comptes publics.

* Dette implicite : > 300 % du PIB → Passif caché colossal qui hypothèque l’avenir.

* Classement Mercer 2025 : B (score ~70,3 ; ~20e mondial) → Bonne adéquation immédiate, mais durabilité faible.

Perfide Albion

* Structure : Pension d’État plate + privé inégalitaire → Système à deux vitesses.

* Âge légal 2025 : 66 ans → 68 ans.

* Taux de remplacement : ~58 % → Faible.

* Pension moyenne nette : ~2 100 €/mois → Variable.

* Ratio niveau de vie retraités/actifs : 75-80 % → Décrochage marqué.

* Capital moyen : ~279 000 € → Bon pour les classes moyennes.

* Dépenses publiques retraites : ~6,5 % du PIB → Charge minimale.

* Dette implicite : ~150 % du PIB → Moyenne, contenue.

* Classement Mercer 2025 : B (score 72,2 ; ~15e mondial) → Durabilité solide, inégalités fortes.

et là : “Même si, observé à la loupe, le Royaume-Uni présente de très sévères disparités entre catégories sociales.”

Ah.

Temporary_Driver_940 on

Voila le trio, le classique

EasylifeHere on

Ca semble si évident, je comprends pas qu’on puisse pas avoir un débat apaisé en France qui partirait du postulat que notre système actuel ne peut pas tenir et qu’il faut donc réfléchir à le faire évoluer.

Les gens préfèrent qu’on repousse l’age de la retraite jusqu’à 80 ans?

Carryneo on

il faudrait voir le montant médian de la retraite dans les pays par capitalisation et mixte,

7 commenti

R5 : Lien de l’article (pas de paywall) :

https://lel.media/retraites-leurope-au-banc-dessai/

J’avais un doute sur le flair à mettre, j’hésitais sur Politique et Société mais finalement Économie doit mieux convenir.

La retraite par répartition est insoutenable avec moins de 2 enfants par femme. Y’a pas de débat possible si on refuse de voir l’éléphant au milieu du salon

[deleted]

Lien de l’article : [https://lel.media/retraites-leurope-au-banc-dessai/](https://lel.media/retraites-leurope-au-banc-dessai/)

En fait, la comparaison la plus intéressante ( pour la France ) reste avec le R-U.

Donc voici :

France

* Structure : Répartition quasi exclusive + régimes complémentaires/spéciaux et légère capitalisation dans la fonction publique → Modèle historiquement protecteur, mais devenu un piège intergénérationnel.

* Âge légal 2025 : 62 ans 6 mois → 64 ans d’ici 2030 → Le plus bas d’Europe continentale : un luxe que peu de pays peuvent encore se permettre. La France non plus.

* Taux de remplacement : ~72 % → Élevé, gage de forte générosité immédiate.

* Pension moyenne nette : ~1 545 €/mois → Correcte en apparence, mais très en retrait des leaders capitalisés.

* Ratio niveau de vie retraités/actifs : 94-96 % → Les retraités français comptent parmi les rares en Europe à ne presque rien perdre, voire à gagner légèrement par rapport aux actifs.

* Capital moyen : ~288 000 € (très majoritairement immobilier) → Matelas confortable, mais largement insuffisant pour absorber le choc démographique sans l’État, indiquant une forte proportion liée à l’héritage.

* Dépenses publiques retraites : ~14 % du PIB → Charge écrasante qui plombe les comptes publics.

* Dette implicite : > 300 % du PIB → Passif caché colossal qui hypothèque l’avenir.

* Classement Mercer 2025 : B (score ~70,3 ; ~20e mondial) → Bonne adéquation immédiate, mais durabilité faible.

Perfide Albion

* Structure : Pension d’État plate + privé inégalitaire → Système à deux vitesses.

* Âge légal 2025 : 66 ans → 68 ans.

* Taux de remplacement : ~58 % → Faible.

* Pension moyenne nette : ~2 100 €/mois → Variable.

* Ratio niveau de vie retraités/actifs : 75-80 % → Décrochage marqué.

* Capital moyen : ~279 000 € → Bon pour les classes moyennes.

* Dépenses publiques retraites : ~6,5 % du PIB → Charge minimale.

* Dette implicite : ~150 % du PIB → Moyenne, contenue.

* Classement Mercer 2025 : B (score 72,2 ; ~15e mondial) → Durabilité solide, inégalités fortes.

et là : “Même si, observé à la loupe, le Royaume-Uni présente de très sévères disparités entre catégories sociales.”

Ah.

Voila le trio, le classique

Ca semble si évident, je comprends pas qu’on puisse pas avoir un débat apaisé en France qui partirait du postulat que notre système actuel ne peut pas tenir et qu’il faut donc réfléchir à le faire évoluer.

Les gens préfèrent qu’on repousse l’age de la retraite jusqu’à 80 ans?

il faudrait voir le montant médian de la retraite dans les pays par capitalisation et mixte,