Bella infografica dal porto, mentre i trader hanno in pensione. Per ogni discussione sulle differenze tra ID e HPP, si dice che l’unico commerciante non ha una pensione e deve fare più affidamento! Anche SVARC è in realtà OK, perché l’ICAR ti consente di risparmiare di più per la pensione. Il risultato vediamo il 60% dei negozi di unici negozi meno di 2000 corone …

https://i.redd.it/lg0wmuox5pqe1.jpeg

di AdReasonable8420

8 commenti

Celý je to fór 🙂

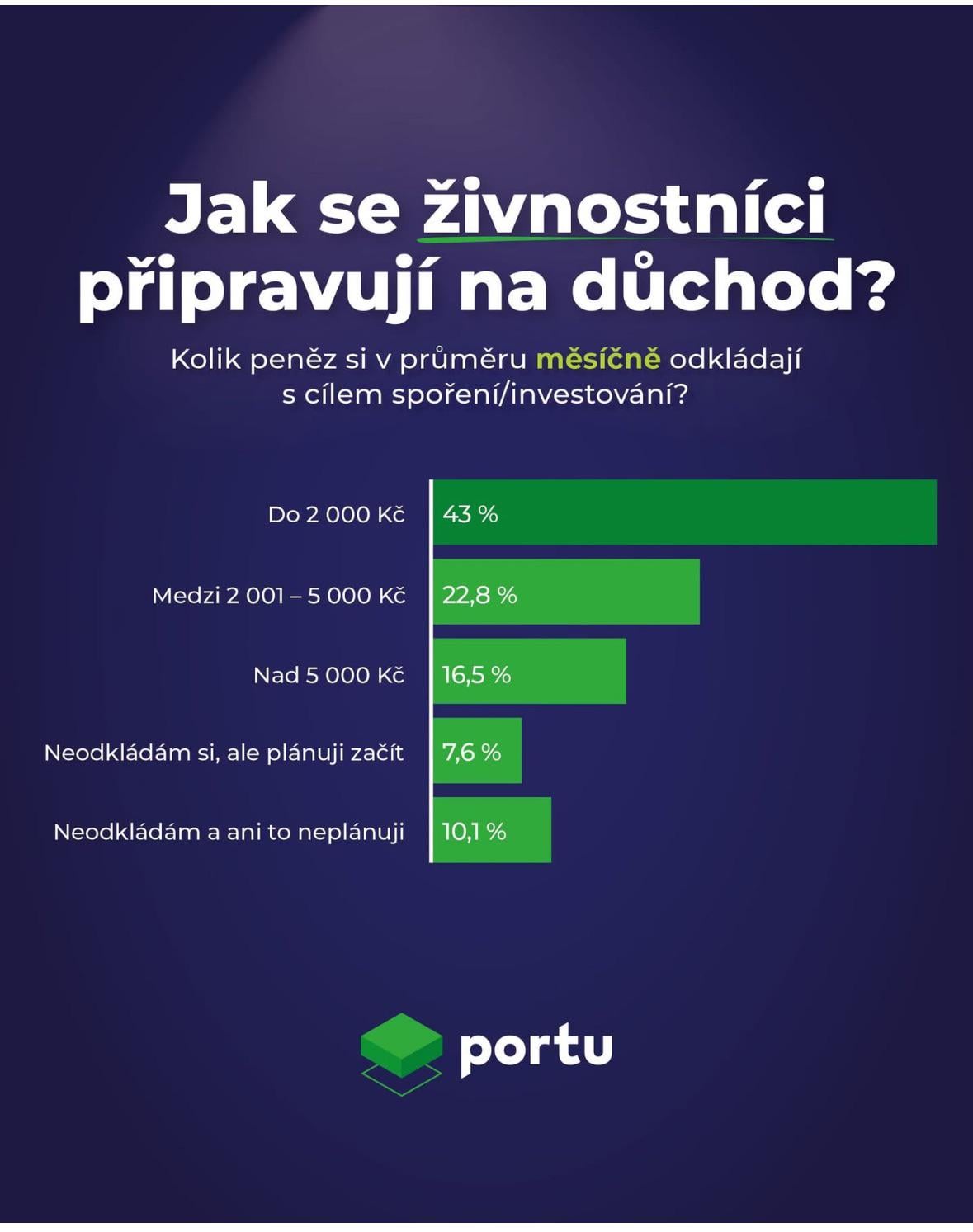

Taková kadeřnice, co si v salonu pronajímá křeslo (jak to tak chodí) je také živnostník, ale nemá tolik na dávání si stranou.

Takže těch 40 % chápu… jsou to různí instalatéři, trhovci apod., kteří také nemají tolik na rozhazování. A nebo na to jednoduše serou.

Ale platí sociální, takže podle toho budou mít takový státní důchod (pokud to někdo nezruší).

Tak záleží, co počítají do spoření na důchod, každý si to odkládá jinam. Někteří to hodí do “prostého” důchodového spoření, co nabízí banka. Jiní to hodí normálně na obyč spořicí účet, ale pak máš ten zbytek, co to dají do různých akcií/investic.

Asi to ve finále nebude tak hrozný, jen těžko dohledáš, kam v dnešní době lidi opravdu dávají peníze, když to můžeš přes x aplikaci narvat do všech možných index fondu etc.

Díval ses kolik dostaneš důchod, pokud se ho dožiješ. Směšná částka.

>že živnostník žiaden dôchodok nemá a musí sa o to viac spoliehať na seba

Živnostníci mají důchod, ale malý protože platí málo do sociálního pojištění.

Jinak jsou dva typy živnostníků- ti co jsou k tomu nuceni a ti co si to zvolili. Nucený je k tomu nejčastěji nejnižší póvl pracující za minimálku a méně a na kterém chce “zaměstnavatel” ještě víc ušetřit a tak ho nažene na švarc. To je velká část toho co vidíš na tom grafu. Nikdo neříká že tohle je v pořádku.

Hromada lidí taky nespoří na důchod (nebo spoří málo) protože platí hypotéku. Což je v praxi spoření na důchod, protože to nejenom masivně sníží náklady které bude v důchodu mít, ale zároveň vyrobí rezervu v podobě nemovitosti kterou můžou prodat když se všechno posere. Stejnak spousta lidí “investuje” peníze do dětí, které jsou tou nejtradičnější zárukou před chudobou v důchodu 😉 No a spousta dalších investuje do svého podnikání (nákupem provozovny, nástrojů atd.), což určitě nepočítají do spoření na důchod, ale jejich finanční stav to rozhodně zlepšuje.

Jde o to z čeho vycházeli. Z investic u nich? Mám tam taky účet a odkládám tam 0 ale to neznamená, že nespořim

5000 je 200 eur… Ono ak to budu drbat do akcii a nic mimoriadne sa nestane tak na tom budú lepšie ako ti co si platili iba statny dôchodok..

nejsem živnostník, ale zaměstnanec. je mi 33 a začal jsem investovat 2,5k měsíčně. bude to dost?