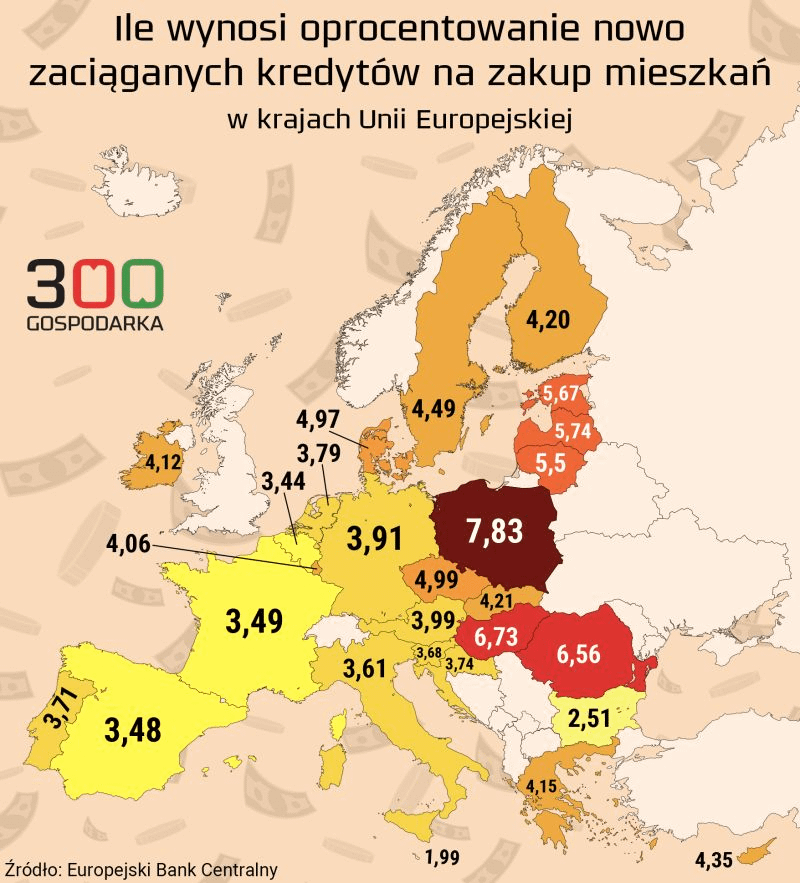

Qual è il tasso di interesse sui prestiti appena presi per l’acquisto di appartamenti nei paesi dell’Unione Europea?

https://i.redd.it/w98cri7eifse1.png

di DeszczJesienny

Qual è il tasso di interesse sui prestiti appena presi per l’acquisto di appartamenti nei paesi dell’Unione Europea?

https://i.redd.it/w98cri7eifse1.png

di DeszczJesienny

10 commenti

Może nie mamy najwyższych pensji w Europie, ale za to kredyty mamy najdroższe.

Stopy procentowe ECB: 2,5%

Stopy procentowe NBP: 5,5%

I tyle w temacie

No ale nie wiem na czym polega wielki problem – wszelkie kraje oscylujace w okolicach 3.5 maja oprocentowanie EURO.

Polacy euro nie chca, to maja oprocetowanie bazowane na PLN by NBP

Fajne te kredyty takie drogie i niedostępne

Przy oprocentowaniu 3.5% mielibysmy dopiero „dostepnosc” mieszkan…

Ktoś musi spłacić frankowiczów:)

a jak wygląda dostępność kredytów w Polsce? Pytam, bo nie wiem: we Francji nie da się dostać kredytu bez umowy o pracę na czas nieokreślony, czy w Polsce da się dostać dostać przykładowo będą zatrudnionym na B2B? Wydaje mi się że tak, bo chyba mam znajomego co pracuje na B2B i ma kredyt, ale możliwe że jego partnerka ma UoP, więc ciężko stwierdzić. Bo jeśli tak, to może w jakiś sposób ta wyższa rata jest sposobem, w jaki banki kompensują sobie to wyższe ryzyko?

No i czy jeśli tak, to czy ta rata w Polsce jest jakąś średnią, a czy jeśli porównamy raty na analogicznych warunkach co na Zachodzie, to wyjdzie nam coś podobnego?

(od razu zaznaczam że nie próbowałem brać kredytu w Polsce i nigdy się tym nie interesowałem, temat znam tylko pobieżnie z opowieści znajomych)

Przypomina mi się ten mem z dwoma przyciskami:

A) tanie kredyty spowodują wzrost cen mieszkań

B) drogie kredyty uniemożliwiają zakup mieszkań

A ja powiem, że dobrze, że mamy takie stopy procentowe. Inflacja to 4,9%, jest więc niewielki bufor. 100% poparcia dla RPP. Natomiast na już powinna zostać zwiększona stopa rezerwy obowiązkowej oraz wprowadzony górny limit poziomu marży banków przy kredytach hipotecznych.

NBP trzeba docisnąć, ale za decyzje podyktowane politycznie w latach 2020-2023. Tu za wiele rzeczy powinny być sprawy karne.

Skąd to oburzenie? XD mieszkania są drogie bo kredyty były za tanie i za łatwo dostępne więc ludzie kupowali po każdej cenie kredytujac się pod korek i pompując ceny. Wysokie stopy nie są złym zjawiskiem i dają szansę na obniżenie cen mieszkań.