Rivoluzioni di novembre

Nel 1985, la rivoluzione di novembre ebbe luogo, tra cui il Riksbank decise di abolire il tetto del prestito delle banche. Le banche private potrebbero ora dare quanti soldi volevano dalla riksbank (che crea denaro "con una spinta di un pulsante"). Era una piena liberalizzazione del mercato del credito, qualcosa che la maggior parte dei paesi del mondo ha attraversato durante quel periodo e i risultati erano gli stessi in tutto il mondo.

I prezzi delle abitazioni stanno aumentando in correlazione con l’accessibilità sui prestiti (opportunità delle banche di prestare denaro). È l’opportunità finanziaria artificiale che è il fattore più contribuito ai prezzi delle abitazioni.

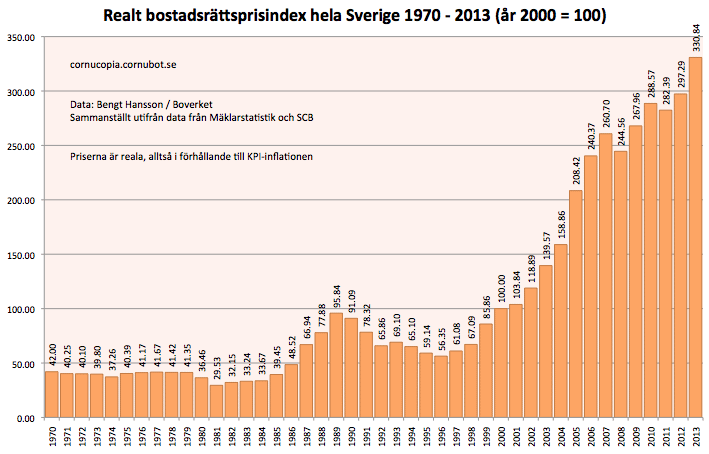

Secondo il grafico di cui sopra, ha aumentato i prezzi delle abitazioni X6 dal 1996 al 2013. La nostra popolazione è aumentata di X6 durante quel periodo? O ridotto il numero di case a quel ritmo?

Interessante anche come i prezzi delle abitazioni fossero in gran parte costanti tra il 1970 e il 1985.

(SVT Play in precedenza aveva un documentario sulla rivoluzione di novembre, non lo trova più).

Inflazione:

Nel 1931, la Svezia abolirò l’unità di legame della Corona in oro (anche abolizione temporanea ebbe luogo durante la prima guerra mondiale) e introdusse una valuta fiat così chiamata – una valuta basata sull’aria. Con questo cambiamento, il Riksbank era ora in grado di creare quanti soldi non volevano dal nulla, che in precedenza era limitato dalle riserve d’oro di un paese.

L’inflazione è principalmente guidata dalla creazione di nuovi soldi nel sistema.

Vediamo che lo sviluppo e la valuta fiat entrano nelle statistiche statistiche della Svezia qui: Il livello dei prezzi in Svezia 1830-2024

Lo sviluppo è di nuovo lo stesso in ogni paese che acquisisce la valuta fiat.

Scenario:

L’IA (Grok) ha chiesto come fosse stata la situazione se la Svezia avesse mantenuto la corona basata sull’oro e non avesse mai effettuato la rivoluzione di novembre. A quel punto, un appartamento di 40 mq a Stoccolma era costato 1 milione (nelle dimensioni di oggi) e corrispondeva a circa 4,5 stipendi annuali (media sia degli stipendi e del prezzo annuali), rispetto a circa una media di 7 salari annuali oggi (approssimativamente).

Se confrontiamo gli appartamenti nelle posizioni centrali più piccole, la differenza sarà maggiore con circa un doppio del numero di stipendi annuali.

Una stima e basata sull’intelligenza artificiale, ma la conclusione era quella di acquistare abitazioni sarebbe stata più conveniente se queste riforme non avessero implementato. Possiamo giocare con altri fattori e oneri fiscali, ecc., Ma lasciare lo scenario con questi due fattori.

Punto:

Non lo so. Forse volevo solo condividerlo, ci sono certamente quelli che vogliono difendere e possono discutere per queste riforme accadute, proprio come il Rikbanken ha i suoi argomenti per cui questi cambiamenti sono stati attuati.

Assolutamente va bene. Puoi decidere tu stesso se questo è stato positivo o no. Forse penso, ad esempio, che la rivoluzione di novembre sarebbe andata bene se mantieni la valuta d’oro, per esempio. Tuttavia, queste riforme sono cambiate molto nel mercato finanziario e influenzano la nostra società anche oggi, ma ritengono che la consapevolezza di questi cambiamenti sia relativamente bassa.

Come ci pensi? Erano buone riforme? Cattivo?

Siamo ingenui che non hanno capito questo sviluppo? O pensi che vada bene? O vogliamo difendere lo sviluppo per qualche motivo?

(PS – Se qualcuno vuole mettere in discussione il grafico nel post, controlla solo altri dati che supportano questo sviluppo).

https://i.redd.it/sz7pnh910sse1.png

di OldCopy1697

9 commenti

Slopandet av lånetaket i november 1985 ledde till en stor kreditexpansion och en fastighetsbubbla vilket senare blev fastighetskrisen när fastighetsspekulationer sprack och därefter följde bankkrisen som ett brev på posten och då var 90-talets finanskris ett faktum.

Guld är bara en bökigare form av fiat-valuta.

JAg vet att du förmodligen upptäckt von Mises nyligen och tror att du hittat lösningen på alla ekonomiska problem, men man har lämnat von Mises bakom sig av en anledning. Hans teoriter fungerar inte.

Anledningen till att man väljer fiat-valuta är för att man har förstått att pengarna inte är ekonomin. Ekonomin är alla varor och tjänster som utbyts i landet. Pengamängden behöver reflektera detta. När befolkningen ökar men guldreserven är densamma, så blir det deflationsspiral eftersom man har mindre pengar per capita att röra sig med. Detta hände återkommande och ledde tillslut till införandet av fiat-valutor. Guldfot gör det dessutom svårare att fördela om pengarna i samhället vilket leder till förmögenhetskoncentration och utbredd fattigdom. Med Fiat-valuta kan man enklare fördela om pengar för att hålla samhällsmaskineriet i rullning.

En fråga du inte har ställt till AI’n (som förövrigt mest hittar på) är vad din lön hade varit idag med guldfot.

Priserna var reglerade till 1968, sen hade vi miljonprogrammet 1965-1975 med massor av nybyggen. Sen tog det ett tag för folk att inse att priserna kunde gå upp.

Det skedde en yttre påverkanskampanj på det svenska folket i och med att TV-serien Dallas visades på SVT 1981. I och med det så skedde en förändring i det svenska folkdjupet från solidarisk välfärd till “vad kan JAG få för pengarna?”. I och med att denna påverkansoperation nådde djupet utav Jätteproppen Orvar så kan man se effekten av detta i officiell statistik. Differansen mellan 1981 till 1985 utgör inget annat än lagg-tiden det krävs för att idédiffusionen ska ske i de djupare folklagren. Vilket innebär att vid pass 1985 så insåg våra politiker att man måste släppa på Riksbankens restriktioner för att vinna röstarhorden till sin sida. Dvs, låt varenda gubbe ute i stugorna känna sig som en J.R Ewing så vinner vi nästa val. Gemene man ska ha vattensäng, frugan ska ha frissat hår med extra mycket hårspray, ny kavaj med extra breda axlar samt syvende och sist en Volvo/Saab med Turbo. Sånt kräver ~~cash~~ kredit, baby. Oavsett hur måga avsnitt av Saltkråkan SVT repriserade så kunde inte Tjorven och Maaaalin vända svenska folkets affektion för J.R Ewing och Sue Ellen. Så att aaa, här är vi idag. Det enda vi kan göra är att Dallasgenerationen hamnar på långvården så att Game of Thrones generationen ÄNTLIGEN kommer till tals. Vi ska bryta varenda cykeleker samt snaska varenda kyckling i rummet. Håll Dörren!

En sak som rimligtvis även påverkat är att Sverige till sist tvingades att överge den fasta växelkursen 1992, att Riksbankens inflationsmål fastställdes 1993, och formellt började inflationsmålet på 2 procent att gälla 1995.

Källa: [https://www.riksbank.se/sv/penningpolitik/inflationsmalet/historik-inflationsmalet/](https://www.riksbank.se/sv/penningpolitik/inflationsmalet/historik-inflationsmalet/)

= Med en lång period av låg inflation så hade vi således låga räntor.

Ytterst är priset på en bostad en funktion av köpares betalningsvilja & betalningsmöjlighet: avgift + finansieringskostnad för lån (räntekostnad samt eventuell amortering). Med sjunkande räntor kan köpare således låna mer för samma totala finansieringskostnad vilket driver upp priserna.

Exempel: En person kan lägga 15.000 kr på sitt boende per månad. Avgiften för en bostadsrätt är 6.000 kr per månad. Ja då har personen 9.000 kr per månad att lägga på ränta och amortering. Ser vi till enbart räntekostnaden och tänker bort 30% av den så ser vi att det slår enormt på hur mycket personen kan låna vilket driver upp priset på objekt när räntorna sjunker.

|Ränta (%)|Lånebelopp (kr)|

|:-|:-|

|2%|5 142 857|

|5%|2 057 143|

|10%|1 028 571|

Den här podden ger en hel del historia om hur systemet sett ut:

https://www.svd.se/a/RzqeGA/darfor-gar-bostadsbrist-inte-att-bygga-bort

Hade inte banker kapitaltäckningskrav på 80-talet?

“…(som skapar pengar “med ett knapptryck”)” halvsanning som har fått lite för mycket spridning.

Bankerna skapar inte pengar. De skapar en lika stor skuld till riksbanken som de skapar pengar till låntagaren. Det är riksbanken som trycker pengar, inte bankerna.

För de som var i yngre medelåldern då var det ju jättekul, massor av pengar och billiga bostäder, men vi alla efteråt betalar priset.