Voglio stabilire un’assicurazione sulla vita perché io e il mio partner abbiamo acquistato un appartamento a Praga e quindi abbiamo un mutuo più grande per 9000.000 CZK. Pensi che l’EVA sia sufficiente? Cambieresti qualcosa? Sono una persona sana di 33 anni, guido regolarmente, a volte faccio sport. Non ho alcun rischio extra in una storia familiare. Grazie mille per ogni opinione.

https://www.reddit.com/gallery/1nhgxcp

di Additional_Throat_57

15 commenti

Lepší ty peníze dávat do měsíčních splátek hypotéky.

Tvl, platíme za dva 800měsíčně s tím že smrt je jen za mega a realně uvažuju, že to zruším, protože za asi 10let co to mám, jsem vyfasoval 2000 za roseknuté obočí.

Vyhod hospitalizaci a nemocenskou, na to slouží rezerva na spořicím účtu (pokud není rezerva tak si to nastav např na rok), navýšit trvale následky úrazu na aspoň 2-3mio. Dále neznám situaci proč je to až do 80/70ti let, standardně by to mělo být do důchodu max (65).

Neni na invaliditu lepsi mit vetsi kryti, nez na smrt? Smrt zas tak draha neni… nebo je to kvuli hypotece?

Životní pojištění je drahý nesmysl. V tvém případě obzvlášť, protože ti neadresuje to hlavní riziko – neschopnost splácet hypotéku. Šance, že budeš invalida kvůli nemoci nebo zranění je mnohem vyšší, než že umřeš, ale na invaliditu máš nastavený tak nízký limit, že ti splatí sotva čtvrtinu hypotéky. Musel bys mít výrazně boostnutý tenhle limit, jenže pak tě to pojištění bude stát 8-10k měsíčně.

Od oka tam vidím dvě věci, co si tak vybavuju, že je dobré brát v potaz.

Smrt, těžké úrazy s trvalými následky a invaliditu 3. stupně je potřeba dát proporčně k tomu, jaký výpadek by to způsobilo v rozpočtu a vůči očekávaným nákladům. Pokud máš 9kk hypo, tak aspoň 4.5kk, záleží, co děláš a kolik vydělává partner/ka. Pokud děláš rukama, je to vyšší, pokud děláš v IT, myslím, že i s nějakou invaliditou můžeš makat beze změny.

A do invalidit a úrazů je dobré připočítat výši ceny dražších pomůcek. Jakože třeba +2 mega, aby bylo na kvalitní protézu třeba.

A pracovní neschopnost si rozmysli, jaké máš životní náklady denní. Bude ti 600 na den stačit?

Každopádně tohle je na delší diskuzi s agentem. Dobře si ho vyber. A nejlépe asi nezávislého, ať ti doporučí, co je na trhu nejlepší, a ne tlačenku produktů jeho zaměstnavatele.

Poslední, co jsem zaznamenal, je, že Kooperativa má nejzajímavější nabídku. Ale to je skoro rok, co jsem to řešil.

Zdroj: Málem jsem dělal v oboru. Ale jsem trochu srab a dost mě odradily případy OVB a Partners.

Záleží co tím sledujete. Máte fin. polštář na prvních pár měsíců? Dovoluje vaše práce pracovat při 1./2. stupni invalidity? Jak dlouho hodláte truchlit při smrti partnera? V tom smyslu, že po 3 letech už si asi většina lidí najde jiného partnera. Stačí tedy pojištění které pokryje splátky na tuto dobu.

Máte velice rozdílné příjmy? Pak dává smysl třeba jednoho pojistit na smrt a druhého na zranění a neschopnost. Na těhle věcech se dá dost ušetřit a zbytek investovat a pokrýt si to riziko našetřenýma penězmi než pojištěním.

Kdybys ty prachy radsi investoval… zivotni pojisteni je pro pojistovny velmi vynosny scam. V jedne delam, vidim ty cisla denne.

Životní pojistka je jak hovno, když ji máš si v pohode. Platíš hodně za hovno ja platím 1850kc měsíčně. Za hovno.

Počítáte toto do splátky hypotéky nebo nepočítáte jako třeba náklady na údržbu atd?

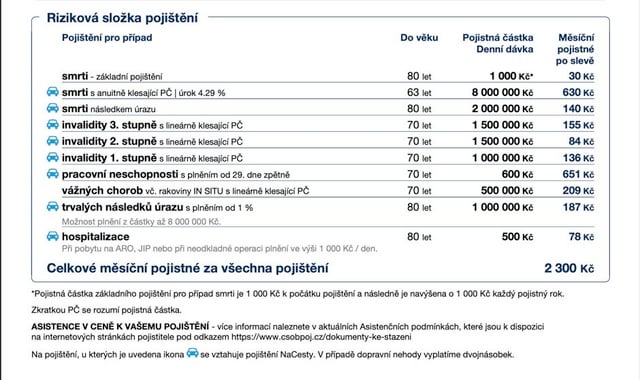

Co smrt následkem úrazu? Proc? Smrt máš pojistenou hned nad tim. Jsou tam jiné podmínky? Je to opravdu potreba?

Hospitalizace? K čemu? Máš tam pojištění pracovní neschopnosti, to stačí.

Proc je invalidity 2. a 3. Stupně stejná? 3. Bych zvýšil asi.

Co se týče pojistných hodnot, měli by reflektovat tvoje příjmy a výdaje (vlastně cele domácnosti).

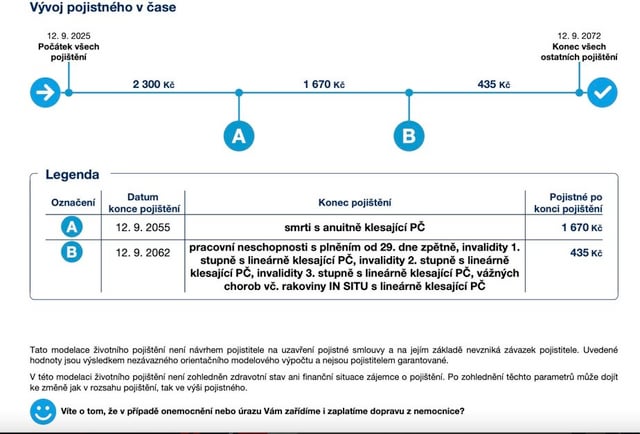

Životko mám na výši hypotéky. Jelikož mám mnohem vyšší příjem než přítelkyně, tak nechci, aby pak případně musela naše dítě živit jen z jejího platu, kdyby se něco stalo. Po splácení hypotéky pojistku zruším.

Vyhodil bych konstantní smrt, nechal jen tu klesající, snížil bych inv I na 500 a boostnul inv III do plna. Jo a přihodil bych Ti tam cca 20% obchodní slevu 🙂 klidně napiš DM:)

Myslím si, že je to pěkná hloupost. Životní pojistka je jedna z nejhorších pojistek co se týče toho kolik do toho dáš a kolik dostaneš.

Chceš tam posílat 2,3k měsíčně? No a teď si spočítej kolik budeš mít pokud tu stejnou částku budeš investovat. Za 20 let tam máš 1,7 mega, za 40 let tam máš 15 mega. A kolik ti dají oni? Prd.

Ahoj,

pojišťovák here. Ono je těžké říct, jestli je pojistka “dobrá” nebo “špatná”, když neznám tvoji životní situaci.

Nejde o to, jestli je pojistká dobrá/špatná, ale jestli je skladba rizik vhodnám vzhledem k životní situaci a potřebám.

Jiný přístup doporučím rodině, kde hlavní živitel je manžel a manželka na mateřské a jiný přístup doporučím lidem s odsrostlými dětmi se splacenou hypotékou.

No, to jsou obecné kecy, abych aspoň trochu pomohl, tak komentář k jednotlivým rizikům.

Vždycky si zkus položit otázku “Jak by naše rodina řešila konkrétní životní situaci”

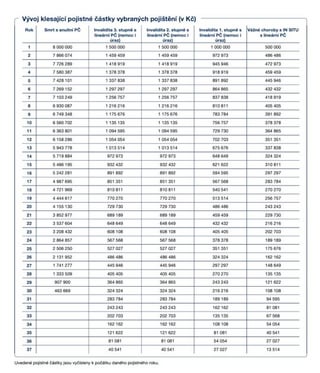

SMRT klesající částka: Tak to je jednoduché. Chceš, aby v případě tvé smrti rodina jednorázově doplatila hypotéku. Případně nemusí doplatit hypo, ale dostane ekvivalent peněz a jestli je investuje a peníze si nechá nebo zamázne hypotéku je na ni. Na co si bude troufat a jak to bude chtít řešit. Obecně by mělo být nastaveno na výši kterou dlužíš a dobu, kterou ještě budeš splácet.

Akorát tady nechápu, jestli je to pojistka pouze na tebe nebo na oba. Protože pokud pouze na tebe, co bys dělal ty, kdyby zemřela ona?

Smrt konstantní částka : Tu máš na 1 000kč. Tzn. jako by to tam nebylo vůbec. A tady otázka. Kdybys ty zemřel, stačilo by rodině “pouze” doplatit hypotéku? Nepotřebovala by žena další peníze na podporu dětí, než dostudují? Neexistuje jediná správná odpověď, takže je to spíše na vás si tu situaci představit a jak byste ji řešili.

Smrt následkem úrazu: Tu bych zrušil. Je to takový marketingový tah pojištoven. Pravděpodnosti smrti úrazem v ČR je 5.4%, což znamená že při smrti na 94.6% pozůstalí stejně nic nedostanou. Zrušil bych a ušetřené použil k něčemu jinému. Smrt máš pojištěnou o řádek výš, tak proč ji mít znovu za 140kč měsíčně?

A V DALŠÍ ČÁSTI TO PODLE MĚ NEJZÁSADNĚJŠÍ