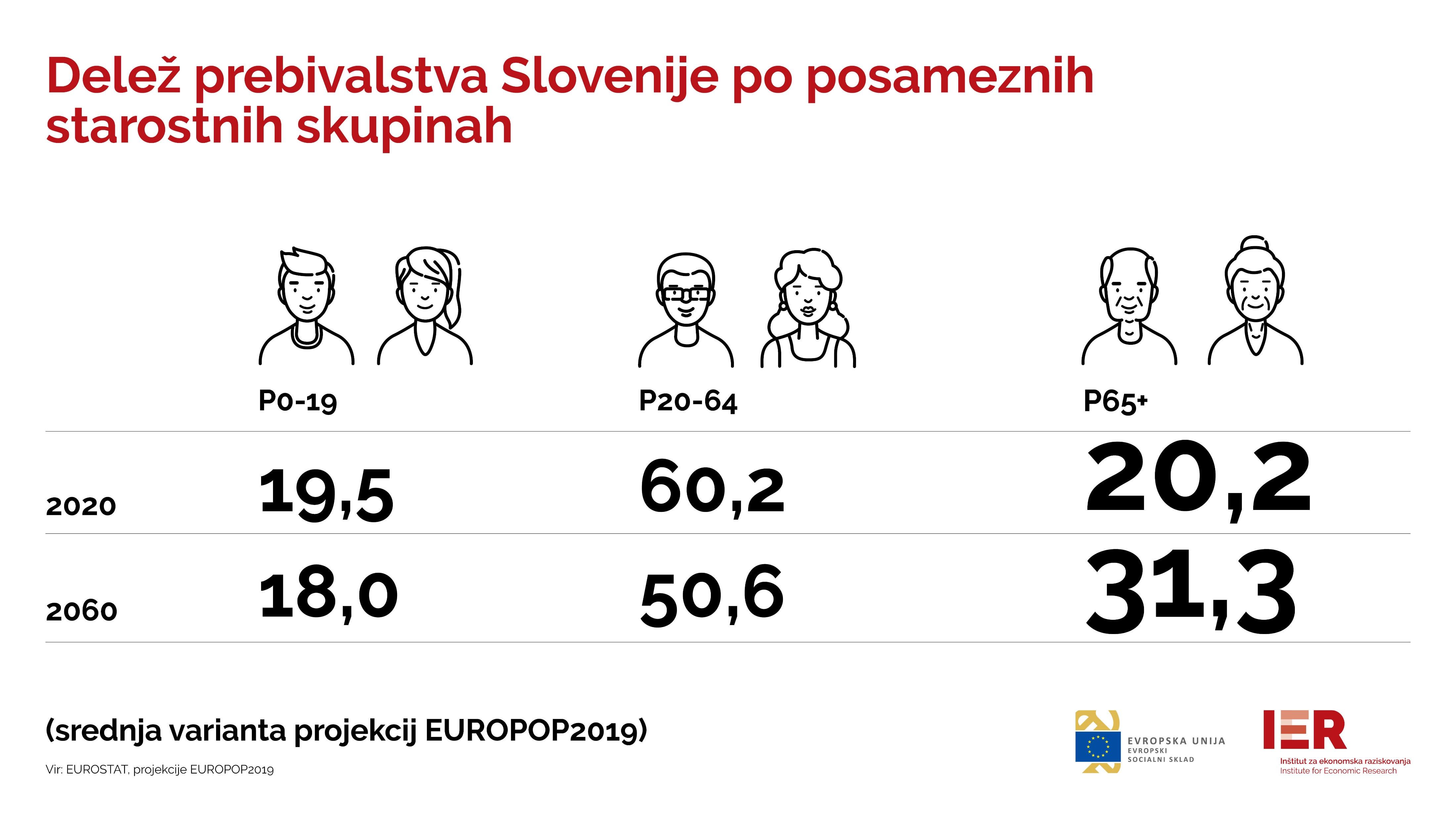

Come tutti sappiamo, la popolazione slovena sta invecchiando rapidamente a causa del basso tasso di natalità. A causa dell’invecchiamento, il rapporto tra il numero dei dipendenti che versano contributi al fondo pensione e il numero dei pensionati (o beneficiari di pensione) sta diminuendo. Questa tendenza continuerà anche in futuro, poiché la percentuale di persone con più di 65 anni aumenterà notevolmente nei prossimi decenni. Oggi, un residente su cinque è anziano, e tra 35 anni quasi uno su tre sarà anziano.

La Slovenia ha un sistema pensionistico a flusso continuo (primo pilastro pensionistico), in cui i lavoratori versano i contributi per l’assicurazione pensionistica e di invalidità dai loro stipendi. Questi contributi finanziano le pensioni dei pensionati esistenti.

La ragione principale per la preparazione della riforma pensionistica è quindi l’adattamento del sistema alle tendenze demografiche, cioè all’invecchiamento della popolazione, e la riforma rientra anche negli impegni della Repubblica di Slovenia nel quadro del Piano di ripresa e resilienza (NOO).

https://www.gov.si/zbirke/projekti-in-programi/reforma-pokojninskega-sistema/

Di seguito è riportata una lettera che si prega di inviare al Segretario di Stato Ministeri del Lavoro, della Famiglia, degli Affari Sociali e delle Pari Opportunità all’economista laureato Igor Feketija. Nel documento del Governo della Repubblica di Slovenia il secondo pilastro pensionistico non viene menzionato da nessuna parte.

In Nord America i pensionati prelevano solo il 30-40% dei fondi dal primo (attuale) pilastro e la stragrande maggioranza dei fondi rimanenti dal secondo pilastro pensionistico. Il primo pilastro pensionistico negli Stati Uniti si chiama Social Security o Pension Plan (CPP)/Old Age Security (OAS) in Canada. Il secondo pilastro pensionistico negli USA è rappresentato dai conti 401k, 403b, IRA e altri conti con imposte differite; e in Canada, piani di risparmio pensionistico registrati (RRSP) e contribuzione definita (DC).

SOTTO: COPIA →INCOLLA →invia a:

[gp.mddsz@gov.si](mailto:gp.mddsz@gov.si), [igor.feketija@gmail.com](mailto:igor.feketija@gmail.com), [igor.feketija@ef.uni-lj.si](mailto:igor.feketija@ef.uni-lj.si)

—————————————————————————————————-

Igor Feketija

Segretario di Stato

Ministero del Lavoro, della Famiglia, degli Affari Sociali e delle Pari Opportunità

Štukljeva cesta 44

1000 Lubiana

tel 01 369 77 04,

[gp.mddsz@gov.si](mailto:gp.mddsz@gov.si), [igor.feketija@gmail.com](mailto:igor.feketija@gmail.com), [igor.feketija@ef.uni-lj.si](mailto:igor.feketija@ef.uni-lj.si),

Caro Segretario di Stato Feketi:

Cittadini sloveni, chiediamo gentilmente il vostro aiuto nella riforma delle pensioni.

Le scriviamo per un altro pilastro pensionistico, di cui ancora i suoi documenti non menzionano. Il secondo pilastro necessita di una ristrutturazione approfondita. Come avviene oggi, comporta enormi vantaggi per le compagnie assicurative e ingenti danni per i risparmiatori. Si prega di apportare le seguenti modifiche:

1. Lo Stato dovrebbe determinare per legge la somma massima che i cittadini possono contribuire annualmente al secondo pilastro. Questa somma dovrebbe essere presa in considerazione quando si paga l’imposta sul reddito.

2. I risparmiatori dovrebbero scegliere essi stessi gli ETF passivi, che hanno rendimenti inopportunamente più alti di quelli imposti ai risparmiatori, ad esempio, da Modra Zavarovalnica.

3. Gli ETF passivi inclusi nel secondo pilastro dovrebbero far parte di un fondo ombrello che non farà scattare tasse quando gli ETF vengono scambiati. Lo Stato dovrebbe offrire ai partecipanti al 2° pilastro il cosiddetto scudo fiscale, affinché in età avanzata possano passare senza pagare tasse dagli ETF con rendimenti più elevati e fluttuazioni maggiori agli ETF con rendimenti più bassi e fluttuazioni minori.

4. Lo Stato dovrebbe determinare cosa fare nel caso in cui un dipendente spenda denaro in modo inappropriato. In questo caso, dovrebbe rimborsare l’imposta sul reddito insieme agli interessi.

Negli USA e in Canada i pensionati coprono più della metà delle loro spese con il 2° pilastro pensionistico. Naturalmente, quest’ultimo è regolamentato legalmente in Nord America in modo che le società finanziarie non possano sfruttare gli investitori. Questo è esattamente ciò che sta accadendo oggi in Slovenia, dove le compagnie assicurative promuovono prodotti tossici con costi elevati e rendimenti estremamente bassi:

Grazie

POKOJNINSKA REFORMA in drugi pokojninski steber

byu/Ok_Estate_6650 inSlovenia

di Ok_Estate_6650

2 commenti

Vrhunsko napisano kot vedno 👏. Na prevaro drugega stebra opozarjam že nekaj časa in to da zavarovalnice izvajajo legalno krajo nepoučenih ljudi je katastrofa. Dvomim, da ti bodo z ministrstva karkoli odpisali ker to da Modra zavarovalnica izvaja drugi steber za javno upravo je jasno da so se spečali z določenimi politiki za lastno korist.

Plačuje se samo prvi steber, ostali stebri so metanje denarja skozi okno. Zato se pa vlaga v vzajemne sklade, ETF-e, delnice. Investiraš v nekaj, od česar boš imel TI in tvoji POTOMCI koristi. Od dodatnih pokojninskih, naložbeno zavarovalnih produktov ima korist nihče drug kot ZAVAROVALNICA!