Men kostnaden (inflationsjusterat) för att bygga en katalogvilla har i stort sett stått still sedan 70-80 talet, så lösningen hade nog varit att bygga mer villamattor i närheten av storstäder.

Maladaptivism on

Det finns bara så mycket pengar man kan spendera rimligtvis, efter ett tag hamnar man i en situation där man inte kan meningsfullt påverka sitt eget liv genom att spendera mer. När man når den punkten har man bara ett alternativ om man inte vill att pengarna stagnerar, det alternativet är att köpa tillgångar vars pris ökar i takt med de som har mest att spendera. Det är den oundvikliga utvecklingen av ojämn fördelning av resurser.

SnooSprouts2391 on

Alla äldre i släkten måste med jämna mellanrum påminna oss yngre om hur dålig vår generation är för att de kunde hoppa av högstadiet, gå till vilket företag som helst och få jobb omgående, ha en hemmafru och 5 barn men ändå ha råd att köpa ett nybyggt hus och bil.

Ingen av dem förstår innebörden av inflationen eftersom de hoppade av skolan och obildade men har lyckats ändå.

HealerOnly on

Beror ju på vart man köper. Huset jag köpte har samma värde nu som för 30 år sedan. Så tekniskt sett är det billigare nu.

Gello_II on

Hus eller glass alla fall man blir pank fort

Strong-Copy-1738 on

Hus är inte konsumtionsvaror. Lönen tickar in varje år, men du behöver inte köpa ett till hus varje år.

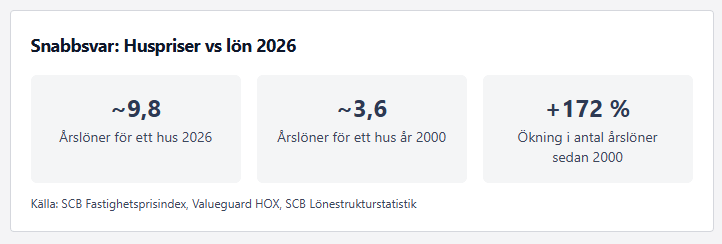

En rättvis jämförelse vore att istället kolla på årskostnaden av att äga ett hus (ränta för lån på hela beloppet + omkostnader). Bolåneräntan 2000 var 1,5-2x av vad de är idag och fastighetsskatten högre. Så kostnaden för att äga ett hus räknat i årslöner har ökat men inte alls så dramatiskt som siffrorna i bilden.

(sen var det förstås en jäkla förmögenhetsöverföring från de som jobbar till de som råkat äga under den här perioden, men det är en annan diskussion)

CowOnTheIce on

Samtidigt har ju realräntan för bostadslån sjunkit enormt under den här tiden, så själva boendekostnaden har inte alls gått upp särskilt mycket trots att priset på tillgången ökat en hel del.

Foreign_Helicopter_4 on

Okej, ni fokuserar på inflation och ekonomi. Jag tror det är dags att vi skiftar fokus och påverkar det vi kan påverka.

Ett år är idag 12månader, om vi istället gör ett år till 24månader så har vi halverat årslöner per hus till 4.4. Då är vi nästan på samma som 2000, men justerat för inflation bör det stämma bra.

GreasyExamination on

Vilken stor, god glass

ZivozZ on

Hur ser månadskostnaden ut då?

Coinfinite on

Det slopade strikta amorteringskravet har ju lett till att folk kan belåna sig ännu högre i relation till sin lön. För mig rör det sig om c.a. en miljon extra.

Tänk hur illa det blir om räntan sticker iväg till följd av en ekonomisk kris. Hushållen har inte råd att konsumera i samma utsträckning, vilket leder till varsel, vilket leder till att folk inte har råd med sina lån och blir tvungna att sälja sina boenden, vilket leder till ett överutbud och ett prisfall. Huset som köptes för 6 miljoner är nu värt 4 miljoner, men lånet är kvar på 5 miljoner, och det går inte längre utöka lånet för renoveringar.

SgtDoakes123 on

Morsan kjøpte lägenheten i en attraktiv förort i Stockholm på sluten av 80-talet för 250k. Grannen sålde i vår för 4 mil. Hon hade väl typ 25% ränta på lånet men, bra vinst där ja.

anders_hansson on

Med andra ord: **År 2052 bör ett hus kosta ~26,7 årslöner** (och 2078 blir det ~72,6 årslöner).

De som gillar lägre räntor bryr sig inte om sina barn och barnbarn.

Fornot: “+172%” betyder alltså 272% (3,6 * 272% = 9,8).

20 commenti

[https://www.privatinkomst.se/kunskap/huspriser-i-relation-till-lon](https://www.privatinkomst.se/kunskap/huspriser-i-relation-till-lon)

Men kostnaden (inflationsjusterat) för att bygga en katalogvilla har i stort sett stått still sedan 70-80 talet, så lösningen hade nog varit att bygga mer villamattor i närheten av storstäder.

Det finns bara så mycket pengar man kan spendera rimligtvis, efter ett tag hamnar man i en situation där man inte kan meningsfullt påverka sitt eget liv genom att spendera mer. När man når den punkten har man bara ett alternativ om man inte vill att pengarna stagnerar, det alternativet är att köpa tillgångar vars pris ökar i takt med de som har mest att spendera. Det är den oundvikliga utvecklingen av ojämn fördelning av resurser.

Alla äldre i släkten måste med jämna mellanrum påminna oss yngre om hur dålig vår generation är för att de kunde hoppa av högstadiet, gå till vilket företag som helst och få jobb omgående, ha en hemmafru och 5 barn men ändå ha råd att köpa ett nybyggt hus och bil.

Ingen av dem förstår innebörden av inflationen eftersom de hoppade av skolan och obildade men har lyckats ändå.

Beror ju på vart man köper. Huset jag köpte har samma värde nu som för 30 år sedan. Så tekniskt sett är det billigare nu.

Hus eller glass alla fall man blir pank fort

Hus är inte konsumtionsvaror. Lönen tickar in varje år, men du behöver inte köpa ett till hus varje år.

En rättvis jämförelse vore att istället kolla på årskostnaden av att äga ett hus (ränta för lån på hela beloppet + omkostnader). Bolåneräntan 2000 var 1,5-2x av vad de är idag och fastighetsskatten högre. Så kostnaden för att äga ett hus räknat i årslöner har ökat men inte alls så dramatiskt som siffrorna i bilden.

(sen var det förstås en jäkla förmögenhetsöverföring från de som jobbar till de som råkat äga under den här perioden, men det är en annan diskussion)

Samtidigt har ju realräntan för bostadslån sjunkit enormt under den här tiden, så själva boendekostnaden har inte alls gått upp särskilt mycket trots att priset på tillgången ökat en hel del.

Okej, ni fokuserar på inflation och ekonomi. Jag tror det är dags att vi skiftar fokus och påverkar det vi kan påverka.

Ett år är idag 12månader, om vi istället gör ett år till 24månader så har vi halverat årslöner per hus till 4.4. Då är vi nästan på samma som 2000, men justerat för inflation bör det stämma bra.

Vilken stor, god glass

Hur ser månadskostnaden ut då?

Det slopade strikta amorteringskravet har ju lett till att folk kan belåna sig ännu högre i relation till sin lön. För mig rör det sig om c.a. en miljon extra.

Tänk hur illa det blir om räntan sticker iväg till följd av en ekonomisk kris. Hushållen har inte råd att konsumera i samma utsträckning, vilket leder till varsel, vilket leder till att folk inte har råd med sina lån och blir tvungna att sälja sina boenden, vilket leder till ett överutbud och ett prisfall. Huset som köptes för 6 miljoner är nu värt 4 miljoner, men lånet är kvar på 5 miljoner, och det går inte längre utöka lånet för renoveringar.

Morsan kjøpte lägenheten i en attraktiv förort i Stockholm på sluten av 80-talet för 250k. Grannen sålde i vår för 4 mil. Hon hade väl typ 25% ränta på lånet men, bra vinst där ja.

Med andra ord: **År 2052 bör ett hus kosta ~26,7 årslöner** (och 2078 blir det ~72,6 årslöner).

De som gillar lägre räntor bryr sig inte om sina barn och barnbarn.

Fornot: “+172%” betyder alltså 272% (3,6 * 272% = 9,8).

Jävla samhälle.

Bara att hålla ut. Kommer en krasch om några år

Därför jag sparar i bitcoin: https://bitcoininflationindex.com/housing/

Vilken webbr är detta?

Det är aldrig en dålig affär att köpa bostad om du tar hand om den

Nollräntan från 2008 är en bidragande orsak.